這篇文章對你有幫助嗎?

登入後即可按讚

何謂金融市場?

l 概論

金融市場並非自然生成的現象,而是人類社會在長期經濟演進過程中,為應對資源跨時空配置、風險分散、資訊整合與價值交換等核心需求而逐步構建的制度性安排;其本質是一套由法律框架、監管體系、市場基礎設施(如清算所、交易所、登記結算系統)、金融仲介(如銀行、券商、基金公司、保險機構)、參與主體(包括個人投資者、機構投資者、企業、政府及國際組織)以及技術支撐(如電子交易系統、大數據分析、區塊鏈與AI驅動的風險模型)共同構成的複雜社會技術系統。

從最原始的物物交換,到貨幣的出現、信貸關係的萌芽,再到現代股票、債券、衍生品、外匯、碳金融、綠色債券、數位資產與結構化產品等多層次、跨市場、跨國境的市場體系,金融市場的演化始終與實體經濟的發展緊密相扣——工業革命催生了股份公司與證券市場,全球化推動了跨境資本流動與外匯市場深化,資訊革命加速了演算法交易與高頻交易的興起,而氣候危機與可持續發展目標則正引導ESG投資、轉型金融與自然相關風險定價等新範式。

它不僅是資本形成與配置的樞紐——讓儲蓄者能將閒置資金透過多樣化管道(如直接投資、公募基金、養老金、保險資金)轉化為生產性投資,讓企業得以籌措研發創新、產能擴張與數位轉型所需資金,讓地方政府與開發性金融機構得以發行專項債券支持基礎設施與公共服務;同時也是價格發現與風險管理的關鍵機制——透過無數參與者的持續交易、套利行為與預期博弈,市場不僅形成反映宏觀經濟走勢、產業週期、企業治理品質、地緣政治風險與長期氣候情景的資產價格,更提供遠期合約、期權、信用違約互換(CDS)、氣候指數期貨等多元化工具,使實體經濟主體得以對沖匯率波動、利率變動、大宗商品價格風險、供應鏈中斷乃至極端天氣事件所引致的財務衝擊。

此外,金融市場還承擔著多重不可替代的社會功能:作為資訊傳導的「經濟晴雨錶」,其價格信號引導資源流向高效率、高創新與高韌性部門;作為公司治理的「外部監督者」,股東積極主義、(註三)機構投資者盡責管理(Stewardship)與ESG評級體系持續推動企業提升透明度與可持續經營能力;作為流動性提供者,市場透過做市商制度、證券借貸與資產證券化等機制,緩解資產持有剛性與短期資金需求之間的矛盾;作為宏觀政策實施的關鍵載體,中央銀行透過公開市場操作、常備借貸便利(SLF)與量化寬鬆等工具,經由金融市場影響市場利率、信貸可得性與資產估值,進而調節總需求與通脹預期。

更值得重視的是,金融市場亦日益成為促進社會公平與包容性增長的潛在平臺——普惠金融透過數位支付、小微信貸與農村保險擴大金融可及性;影響力投資與社會效益債券(SIB)將資本導向教育、醫療、保障性住房與弱勢群體就業等社會議題;而中央銀行數位貨幣(CBDC)與開放銀行(Open Banking)架構則有望重塑金融權力結構與數據治理規則。

可以說,一個運作良好、透明高效、監管適宜、技術先進且具備韌性與包容性的金融市場,既是現代經濟體系的血脈與神經系統,也是社會資源動態優化配置、創新活力持續釋放、氣候轉型穩步推進與可持續發展目標(SDGs)落地實施的重要制度基礎。

然而,這一系統亦面臨諸多現實挑戰:市場分割與監管套利削弱政策協同效力;資產泡沫與「大而不能倒」問題加劇系統性風險;資訊不對稱與行為偏差導致價格扭曲與資源錯配;技術黑箱與演算法同質化可能引發順週期性與閃崩風險;氣候相關財務資訊披露標準不一、自然資本定價機制缺位,阻礙綠色轉型的資本配置效率;而數位貨幣競爭、地緣政治緊張與全球金融治理碎片化,更使跨境資本流動監測與宏觀審慎協調日益複雜。

本章將深入探討其存在的根本動因、歷史脈絡、功能邏輯、制度演進、技術驅動變革、當代治理困境與面向未來的改革路徑。

l 貨幣的誕生與其不可或缺的功能

貨幣,這個在現代社會中無處不在的交換媒介,其起源與演進是人類文明發展史上一個引人入勝的篇章。從遠古的以物易物到今日的數位貨幣,貨幣的形態不斷演變,但其核心功能始終如一,深刻影響著經濟活動與社會運作。

1. 貨幣的誕生:從以物易物到商品貨幣

在貨幣出現之前,人類的交易方式主要是「以物易物」。人們將自己多餘的物品與他人交換所需,例如漁夫用魚換取獵人的獸皮。然而,這種交易模式存在顯著的缺點:首先,物品不易保存且難以攜帶;其次,要找到一個恰好需要你手中物品,同時又能提供你所需物品的對象(即「雙重巧合」)十分困難;最後,不同物品間的價值衡量標準難以統一,容易引發爭執。

為了克服以物易物的種種不便,人類開始尋找一種普遍接受的、易於保存和攜帶的替代交易媒介,這便是最早的「商品貨幣」。歷史上,貝殼、鹽、牲畜、穀物、甚至茶磚和可哥豆等都曾被用作商品貨幣。

這些商品之所以能充當貨幣,是因為它們具備一定的稀有性、耐用性,並且在當時的社會中具有普遍認可的價值。例如,貝殼因其小巧便攜且不易大量獲取而一度廣泛流通,但隨著流通量的增加,其稀有性不足的問題也逐漸浮現。

2. 金屬貨幣的興起與信用貨幣的發展

隨著社會的進步和交易量的擴大,金屬因其不易毀損、便於攜帶、易於分割且具有內在價值等特性,逐漸成為商品貨幣的主流。 最早的金屬貨幣並無統一形狀,交易時主要依賴秤重和金屬純度來確定價值。 約2600年前,人們開始將金屬鑄造成統一規格、純度並印上官方標記的硬幣,這大大提高了交易的便利性與流通性,促進了貿易的發展。 黃金、白銀和銅等稀有金屬因此成為各國發行貨幣的重要標準。

然而,金屬貨幣笨重不便攜帶的問題,尤其是在大額交易中,促使了「信用貨幣」的誕生。紙鈔和支票等信用貨幣,相比金屬貨幣更輕便,但容易汙損且存在失竊風險。 儘管如此,信用貨幣至今仍是最為通行的貨幣形式。隨著科技的發展,塑膠貨幣(如信用卡)和電子貨幣(如行動支付、加密貨幣)相繼出現,讓支付交易更加便捷高效,預示著未來電子貨幣將成為生活中不可或缺的一部分。

3. 貨幣的核心功能

無論其形態如何演變,貨幣的核心功能始終是其存在的基石:

I. 交易媒介(Medium of Exchange):

這是貨幣最基本也是最重要的功能。貨幣的普遍可接受性使其能夠作為商品和服務交換的工具,有效消除了以物易物所需的「雙重巧合」障礙,大幅降低了交易成本,提升了經濟運行的效率。

II. 計價標準/記帳單位(Unit of Account / Standard of Value):

貨幣提供了一個共同的價值衡量標準。在沒有貨幣的以物易物體系中,N種商品間會產生N(N-1)/2種交換比率,極為複雜。貨幣的出現使得所有商品和服務都能以統一的貨幣單位標示其價格,簡化了價值比較和經濟核算。

III.價值儲藏(Store of Value):

貨幣能夠將購買力從現在轉移到未來。人們可以將工作所得儲存起來,待日後需要時再行消費。相比於儲存易腐爛或難以保存的實物商品,貨幣作為儲藏手段更為便捷和穩定。然而,通貨膨脹會侵蝕貨幣的購買力,因此貨幣的儲藏功能並非完全沒有風險。

IV. 延期支付標準(Standard for Deferred Payment):

貨幣作為衡量債務的工具,促進了信用經濟的發展。借貸雙方可以使用貨幣來表達債權和債務,使得賒銷購和借貸行為更加方便。

總而言之,貨幣的誕生是人類社會的一大創舉,它不僅極大地便利了商品交換,更透過其多重功能,成為推動經濟發展和文明進步不可或缺的潤滑劑。

l 全球金融市場結構

全球金融市場是一個龐大而複雜的體系,其結構隨著時間不斷演變,受到技術創新、法規政策及地緣政治等多重因素的影響。 理解其核心組成、運作機制及當前面臨的挑戰,對於投資者、政策制定者乃至一般大眾都至關重要。

l 金融市場的分類與功能

金融市場主要依資金融通的期限分為兩大類:貨幣市場與資本市場。 貨幣市場處理一年期以下的短期資金融通,常見工具包括同業拆借、商業票據和附買回協議,主要功能在於調節金融機構的短期流動性。

資本市場則涉及一年以上的長期融資需求,涵蓋股票、債券等工具,企業和政府透過發行這些證券來籌集投資或公共建設所需資金。 金融市場的核心功能在於資源配置、風險交易、仲介功能及財務功能,同時也對貨幣政策的傳導具有關鍵作用。

透過這些功能,金融市場促進儲蓄、投資與生產活動的循環,提升金融體系流動性,並支持經濟體系的長期均衡發展。

l 演變中的全球金融格局

從早期的金融工具與交易,到工業革命後的資本市場興起,再到金本位制度的建立與瓦解,全球金融市場經歷了數個關鍵發展階段。 浮動匯率制度的實施,使得貨幣價值由市場交易決定,雖然賦予各國政策自主性,但也帶來匯率不穩定與跨境資本快速流動的挑戰。

1980至1990年代,金融創新成為全球金融市場的新趨勢。 衍生性金融商品的發展,如利率交換、貨幣交換、選擇權與期貨,使得投資者能更有效地管理風險並進行多元資產配置。 此外,資產證券化與信用風險轉移的工具,如抵押擔保債券(CMO)和信用違約交換(CDS),也增加了金融仲介活動的複雜性。

進入21世紀,數位化與資訊技術推動了金融市場的快速轉型。 網際網路的普及打破了地理與時間限制,催生了電子交易平臺與網路證券商,使個人投資者得以直接參與市場。 2010年代後,區塊鏈技術及其衍生的加密資產,如比特幣和乙太坊,開啟了去中心化金融與代幣化應用的可能性,對貨幣形式與支付系統產生深遠影響。

l 全球化與相互依存

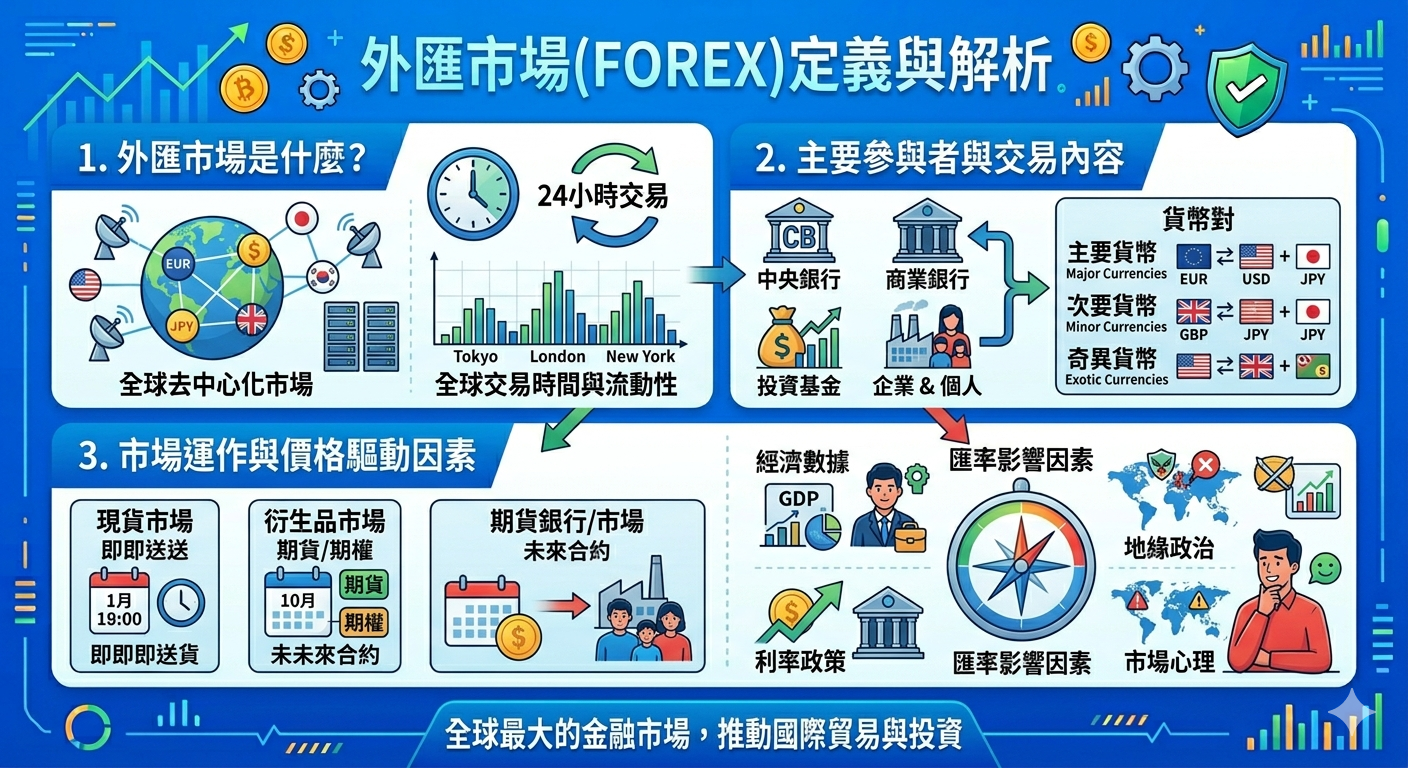

金融市場的全球化不僅體現在跨境資本交易規模的擴大,更在於「市場的一體化」和「各國市場相互依存度」的提高。 例如,外匯市場的迅速擴張,形成規模龐大、交易頻率極高的全球貨幣交易場域,成為戰後金融市場最具代表性的變化之一。

儘管全球化帶來效率提升,但也伴隨美國對外不平衡擴大等問題,促使各國央行增加黃金儲備以應對「去信任化」的世界與貨幣多極化趨勢。

l 當前挑戰與未來展望

當前全球金融市場面臨多重挑戰,包括各國央行政策分歧、地緣政治風險及科技發展帶來的結構性變革。 例如,美國聯準會的利率決策及其主席人選變動,可能引發債市與大宗商品的重定價,進而影響全球股市信心。 同時,AI領域的結構性疑慮也可能導致科技股的資金輪動,促使投資者重新評估資產配置。

穩定幣的興起,作為資產代幣化浪潮的一部分,正成為全球金融與貨幣競爭的新戰場。 各國政府正積極建立監管框架,例如美國的 註一《天才法案》和歐盟的《加密資產市場監管法案》,試圖在維持金融穩定的同時,應對這一新興金融工具帶來的機遇與挑戰。

此外,全球流動性狀況的變化,特別是主要經濟體(如日本)貨幣政策的正常化,可能引發利差交易反轉,對全球主要債市造成影響。 黃金、白銀與比特幣等資產的價格波動,也日益受到美元流動性、實質利率及風險偏好變化的宏觀因素驅動,顯示貴金屬定價權已從實體需求轉向金融化市場。

總之,全球金融市場結構持續演進,創新科技與地緣政治的複雜性使其充滿變數。 投資者和政策制定者需密切關注這些動態,以應對不斷變化的市場環境。

l 投資與投機的差異

在金融市場中,「投資」與「投機」是兩個常見的詞彙,兩者都涉及將資金投入市場以追求收益,但其本質、目的、時間範圍、風險承受度及決策依據等方面存在顯著差異。 理解這些差異對於建立健康的理財觀念至關重要。

l 時間視野與目標

投資與投機最主要的區別之一在於其時間視野。 投資是一種長期行為,投資者會深入研究公司的基本面、產業前景和總體經濟環境等因素,旨在透過資產的長期增值和穩定回報來累積財富,並通常持有資產數年甚至數十年,相信時間複利效應能帶來穩健增長。

相對地,投機則著重於短期行為,投機者主要關注市場的價格波動,希望在短時間內(可能是幾天、幾小時甚至幾分鐘)透過買低賣高來賺取價差,對於資產的內在價值較不關心。

八、 風險與回報

投資者傾向於透過多元配置來分散風險,例如同時持有股票、債券和房地產等不同類型的資產。 他們理解市場的波動性,但相信長期而言優質資產會增值,預期年均回報通常在5-10%左右,風險相對可控。 當投資的失敗風險較高時,就偏向了投機。

投機者則常將大量資金集中於單一資產,甚至利用槓桿(借貸)來放大潛在回報。 這種操作在市場有利時可能帶來豐厚利潤,但一旦判斷失誤,也可能導致巨額虧損。 投機的潛在回報雖高,但風險也極大。

l 決策依據與分析

投資決策通常基於理性分析,投資者會分析公司的財務報表,評估企業的真實價值,並在價格低於其內在價值時買入。 他們有明確的投資邏輯和策略。 換句話說,投資是做你懂的事,關注價值與價格的差距。

投機決策則往往基於市場情緒、小道消息或技術圖表分析。 投機者可能因為市場傳聞或技術指標而做出買賣決定,缺乏堅實的分析基礎,其盈利邏輯和風險邊界也常不明確。

l 對市場波動的態度

投資者將市場波動視為機會。 當市場下跌時,如果資產的基本面沒有改變,他們會將其視為加碼買入的時機,不會因短期波動而恐慌性拋售。

投機者對市場波動則非常敏感。 價格的輕微不利變動可能就會觸發止損離場,或因害怕錯過機會而追高買入,情緒容易隨價格起伏,進而做出非理性決策。

l 收入來源

投資者的收入來源多元,除了資產增值(價差),也重視股息、利息、租金等被動收入。 他們可能選擇ETF或高息股,以定期獲得現金流。 投資的報酬來自資產本身創造的價值或現金流。

投機者則主要關注價差收入,不太在意公司是否派發股息,只求價格上漲。 這種單一的收入來源使得投機更像一場零和遊戲。

總之,投資追求的是長期穩健的財富增長,而投機則更像一場追求短期刺激的賭博遊戲。 雖然兩者在金融市場中並非絕對對立,有時界線難以明確劃分,但瞭解它們的根本區別對於做出明智的財務決策至關重要。

九、 金融市場如何創造財富

金融市場如何創造財富:策略、工具與風險管理

金融市場是現代經濟體系的核心,它不僅是資金流動的樞紐,更是個人與機構累積和創造財富的重要場域。透過多樣化的金融工具與策略,金融市場為財富增長提供了無限可能,但也伴隨著相對應的風險。

財富創造的核心機制

金融市場創造財富主要透過以下幾種機制:

1. 資本增值

投資者透過買賣股票、債券、房地產等資產,期望其價格上漲,從中獲取資本利得。例如,股票市場的「財富效應」指出,股票財富每增加1%,可能導致消費者支出增加0.05%。近年來,人工智慧(AI)的發展也推動股市創下新高,相關股票的飆升預計將進一步增加年度支出。

2. 收益與利息

投資金融產品,如債券、儲蓄帳戶、基金等,可獲得固定的利息或分紅收益。特別是對於追求穩定收益的投資者而言,這是一種重要的財富累積方式。

3. 企業成長與創新

金融市場為企業提供了籌集資金的管道,支援企業進行研發、擴張和創新。企業的成功成長反過來又會回饋給股東,提升股價和企業價值,進而創造財富。中國內地的財富創造力便受益於技術實力、AI能力以及資本市場改革的推動。

4. 財富管理與配置

透過專業的財富管理,個人和機構能夠更有效地配置資產、分散風險,並根據自身的財務目標制定投資策略。例如,香港正積極發展成為全球最大的跨境財富管理中心,吸引亞洲日益增長的財富與政策支持。

參與金融市場的工具與策略

1. 股票與債券

股票代表對公司的所有權,投資者可透過股價上漲和股息分配獲利。債券則是向政府或企業提供貸款,換取固定的利息收入。股票與債券的組合配置是分散風險、平衡收益的常見策略。

2. 基金與ETF

共同基金和指數股票型基金(ETF)提供了一種多元化投資的方式。ETF的投資概念類似於購買「一籃子股票」,讓投資者無需花大錢就能擁有許多公司的部分股權,有效分散風險,並能像買賣股票一樣靈活交易。基金平臺觀察報告顯示,多數投資人將理財目標設定為「追求資產穩健增值」或「穩定收益」,而非短期高槓桿投資回報,這顯示了長期、紀律與風險控管的重要性。

3. 紀律投資與資產配置

長期且紀律性的投資是財富增值的穩健路徑。清華大學教授林哲群在《紀律長贏》一書中指出,投資的「可長贏」需同時滿足安全性、成長性和流動性三大條件。

資產配置的本質在於先決定風險結構再談報酬,它不是追求最高報酬,而是在風險與報酬之間找到可持續的平衡點。

定期定額投資便是一種常見的紀律投資方式,有助於分散進場時點風險,降低市場波動對投資情緒的影響。

十、 風險與挑戰

儘管金融市場充滿機會,但也伴隨著顯著的風險:

1. 市場波動

政治不確定性、經濟數據變化、貨幣政策調整以及突發事件都可能導致金融市場劇烈波動,影響資產價格。

2. 財富兩極化

資產價格上漲的受益者往往集中於高所得與富裕階層,導致財富不均的問題日益嚴重。這可能使得富人資產增加,但未能有效轉化為整體消費支出的顯著提升,進而影響實體經濟的需求。

3. 個人習慣與決策

不良的消費習慣(如過度負債、購買超出負擔的資產)和缺乏理性分析的投資決策,都可能阻礙財富累積。

股神巴菲特便提醒,理財的關鍵在於避免明顯錯誤,而非追逐複雜的金融商品。

十一、 結論

金融市場提供了多元的財富創造途徑,從資本增值到穩定收益,再到支援企業創新。然而,成功的財富累積不僅仰賴對市場機制的理解,更需要有紀律的投資策略、合理的資產配置,以及對風險的審慎管理。

在不斷變化的金融環境中,持續學習和調整策略,是實現財富目標的關鍵。